新闻动态 你的位置:九游会J9·(china)官方网站-真人游戏第一品牌 > 新闻动态 > 九游会J9·(china)官方网站-真人游戏第一品牌2019年至2021年-九游会J9·(china)官方网站-真人游戏第一品牌

九游会J9·(china)官方网站-真人游戏第一品牌2019年至2021年-九游会J9·(china)官方网站-真人游戏第一品牌

发布日期:2024-05-20 07:10 点击次数:94

时隔两年,喜马拉雅再度赴港IPO。据港交所官网,喜马拉雅于4月12日更新招股书,高盛、摩根士丹利、中金为联席保荐东说念主。

这已是喜马拉雅第四次冲击IPO。最早在2021年5月,喜马拉雅意图在纳斯达克上市,4个月后挂牵了好意思股IPO肯求;同庚9月,其于港交所从头提交IPO肯求, 6个月后招股书失效。最近一次在2022年3月,喜马拉雅在港交所更新招股书,当今也已骄横失效。

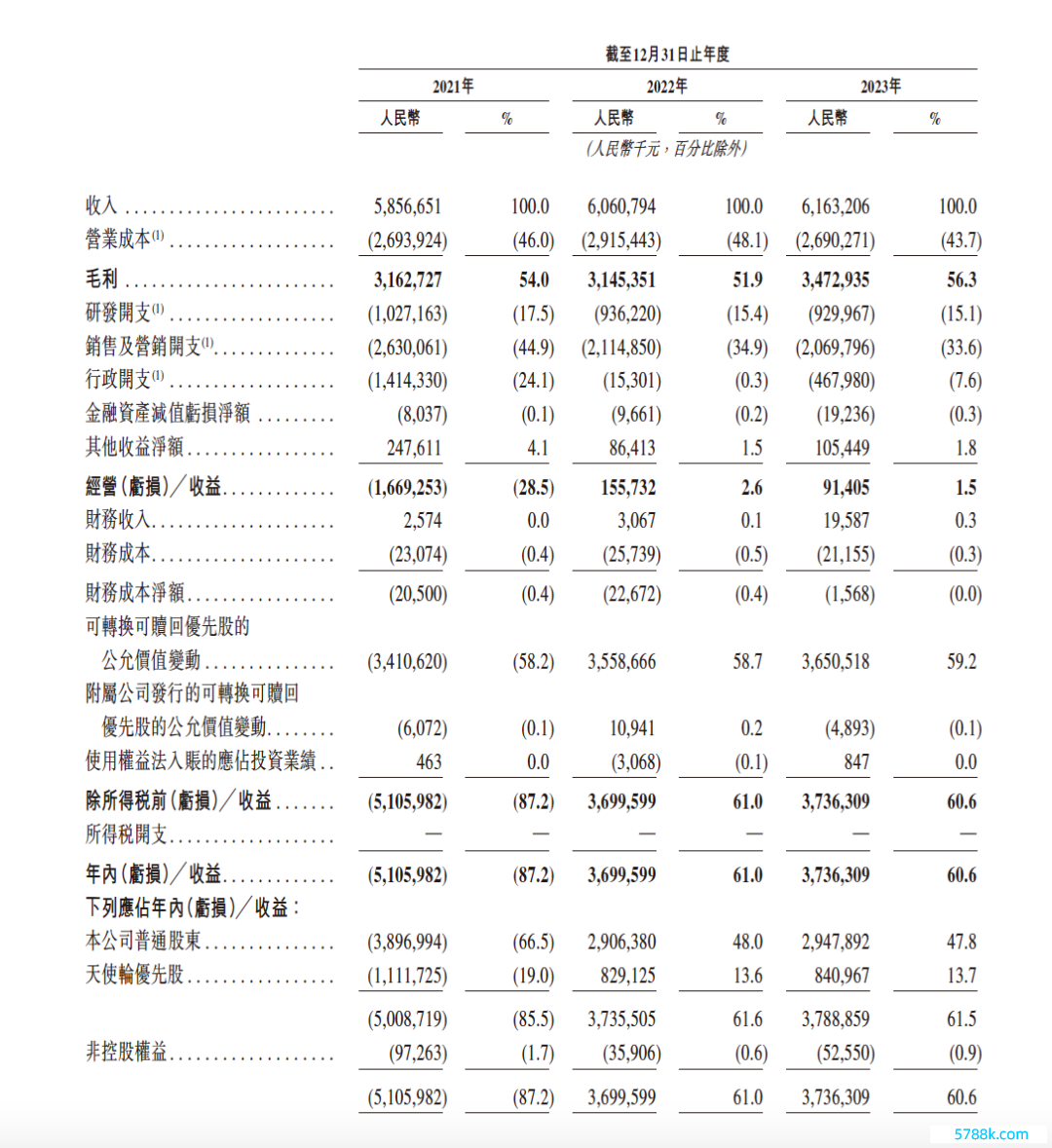

这一次,在功绩打算上,喜马拉雅运转讲出盈利的故事。招股书骄横,2023年喜马拉雅收入61.6亿元,由亏蚀转向盈利,其年内收益约37.36亿元,经调理收益为2.24亿元。

香颂成本首创东说念主沈萌对第一财经记者暗示,除了第一次去好意思股是受到中概股身分影响外,其余几次喜马拉雅在港股IPO受挫,中枢照旧在于港股相对低迷,既不可给喜马拉雅预期的估值,流动性八成也难以令东说念主恬逸。

“这几年港股阛阓并莫得发生根人道变化,哪怕喜马拉雅的功绩仍是改善,是以喜马拉雅再次肯求港股上市,可能是其投资者仍是无法接续恭候。”沈萌说起,喜马拉雅投资者不少,退出需求也会加多。

开拓逾十年,喜马拉雅历经多轮融资,其背后不乏、小米、阅文、泛大泰西投资、创世伙伴成本等驰名投资者。IPO前,兴旺投资执有喜马拉雅10.72%的股份,为最大外部投资方,其次是挚信成本。

转向盈利

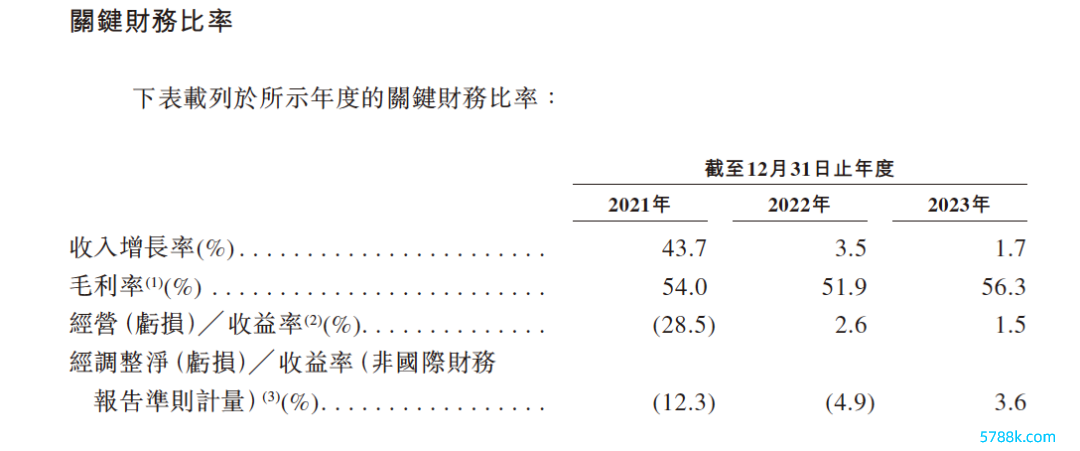

2023年,是喜马拉雅开拓十年来初次终止年度调理后的盈利。

这次更新的招股书骄横,2021年至2023年,喜马拉雅的营收分辨为58.6亿元,60.6亿元和61.6亿元,增长放缓,同期净利润分辨约为-51.06亿元、37亿元、37.36亿元;调理后净利润分辨为-7.18亿元、-2.96亿元及2.24亿元,运转正向盈利。

在盈利前,2019年至2021年,喜马拉雅年内亏蚀逐年增长,分辨从19.25亿元、28.82亿元增至51.06亿元,经调理年内亏蚀则分辨为7.49亿元、5.39亿元、7.59亿元,三年累计净亏蚀超20亿元。

2022年,沈萌采用第一财经采访时曾暗示,关于喜马拉雅来说,现阶段照旧处于策略性亏蚀期,以阻抑插足调换更多份额更大界限和更强的用户粘性,一朝这些上风闲静,在此基础上进行变现就会义正辞严。

在2022年的8月,喜马拉雅首创东说念主兼CEO余建军曾在里面职工大会上暗示,要在2022 年第四季度终止单季盈利,扭转恒久亏蚀地方,并将在2023年终止全年盈利,5年后,终止年收入200亿元、盈利40亿元。

当今来看余建军定下的宗旨正在逐个完成。2023岁首,第一财经记者获悉,余建军在公司年会表示,喜马拉雅于2022年第四季度初次终止单季度千万级的盈利,这亦然喜马拉雅创业十年来初次终止盈利。

余建军在年会上提到,盈利收获于公司在三个标的的致力于,一是计策与组织了了度阻抑晋升,其次是坚执以创造用户价值为导向的恒久主义,另外降本增效、打造可执续盈利才智亦然一方面原因。

关于2023年盈利才智有所提高,喜马拉雅在招股书中暗示主如果由于用户群扩大、变现才智增强以及成本结构优化带来的毛利率改善和接头服从晋升。

凭证灼识接头的尊府,2023年,喜马拉雅的平均月活跃用户达到3.03亿,包括1.33亿出动端平均月活跃用户和1.70亿通过物联网过甚他第三方平台收听喜马拉雅音频本色的平均月活跃用户。喜马拉雅出动端主利用状貌平均月活跃用户在中国在线音频利用状貌中排行第一。以2023年在线音频收入计,喜马拉雅在中国在线音频行业的阛阓份额为25%。

从亏蚀转向盈利的另一面是降本增效。2021年至2023年,喜马拉雅销售及营销开支占总收入的百分比连气儿下落,2021年为44.9%,2022年降为34.9%,2023年为33.6%。研发开支占总收入的百分比由2021年的17.5%下落至2022年的15.4%,并进一步下落至2023年的15.1%,2023年其研发开支约为9.3亿元。

此外,撇除股份支付用度的行政开支(主要包括雇员福利)占总收入的百分比由2021年的10.7%下落至2022年的9.2%及2023年的7%。

在降本的同期,喜马拉雅营收增长在放缓,2021年至2023年,喜马拉雅收入增长率由43.7%降至3.5%和1.7%。

值得一提的是,在招股书中,喜马拉雅暗示东说念主工智能时刻在晋升接头服从方面阐明了作用。一方面,AI不错晋升本色分发的准确性及服从,其次AI能够终止本色自动审核,喜马拉雅暗示AI赋能的自动本色过滤的障翳率由2022年的平均25.7%加多至2023年的平均41.8%。此外,平台AI驱动的聊天机器东说念主不错为用户提供智能客户事迹,2023年,喜马拉雅平台88.7%的用户接头由AI驱动的客户事迹聊天机器东说念主贬责及解決。

此外,在最新的AI时刻上,喜马拉雅研发了“珠峰音频AI模子”,也推出了AI驱动的有声读物制作和播客制作。喜马拉雅提到,AI可连合戴有声读物的预录制、录制、后期等全历程,比较于东说念主工创作历程的时分,AI的创作时分提效最初50倍;而由AI制作主说念主有限参与的AI精制作,比较于东说念主工创作提效最初3倍。终止2023年12月31日,喜马拉雅平台AIGC本色2.4亿分钟,占其音频本色的6.6%。

一半收入靠订阅

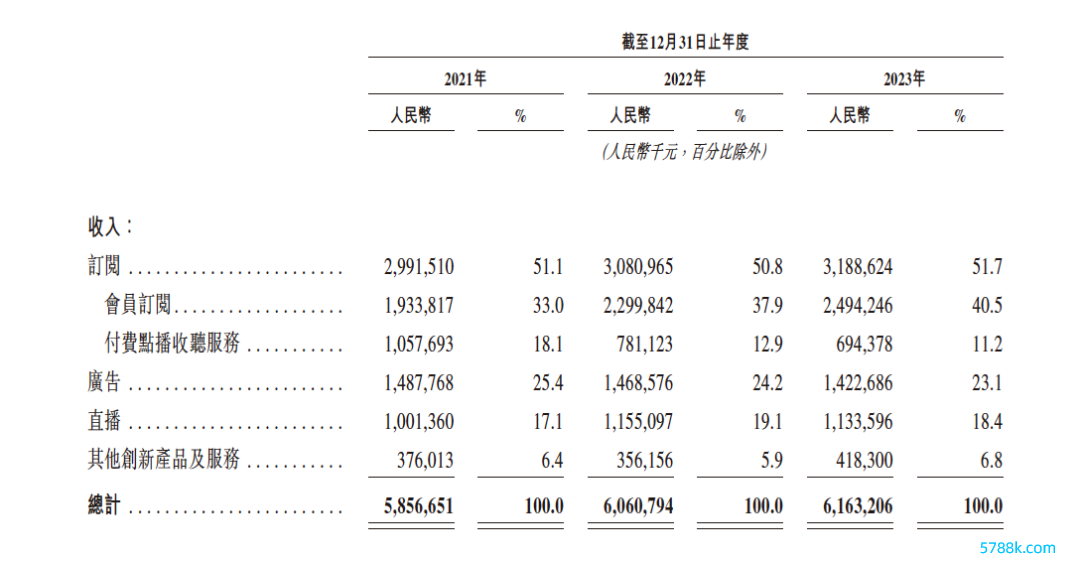

拆分喜马拉雅的营收起原,付费订阅、告白、直播以过甚他改进产物及事迹是四大解救,2023年收入分辨为31.89亿元、14.23亿元、11.3亿元和4.18亿元,营收占比分辨为51.7%、23.1%、18.4%、6.8%。

付费订阅事迹是喜马拉雅主要的营收起原,包括会员订阅及付费点播收听事迹,从2021年至2023年营收占比皆在50%以上。

起原于告白的收入是喜马拉雅收入的第二大起原。往时三年,告白收入在总收入的占比分辨为25.4%、24.2%及23.1%。

喜马拉雅直播事迹的收入主要起原于销售破钞性臆造礼物及物品。2021年、2022年及2023年,这部分收入占总收入的比例分辨为17.1%、19.1% 及18.4%。

近两年,喜马拉雅还探索了改进业务。于2021年、2022年及2023年,喜马拉雅其他改进产物及事迹产生的收入占总收入的比例分辨为6.4%、5.9%及6.8%。这部分收入指的是起原于其他多样渠说念的收入,包括销售自行研发的物联网设备、IP繁衍文创产物、定制音频事迹、电子商务及音频转翰墨(将受迎接的音频专辑调动为出书竹帛)。

值得一提的是,播客赛说念正在成为喜马拉雅近两年的发力重心。在旧年10月的一场会议上,喜马拉雅高等副总裁秦雷采用第一财经采访时暗示,播客成为公司增长最快的一个赛说念。

“旧年咱们还不可说播客是第二大赛说念,但本年播客仍是是继有声故过后的最大赛说念了,”秦雷暗示,喜马拉雅当今播客单日播放用户近600万,“咱们确信三年后播客会成为喜马拉雅第一大赛说念。”

站在投资东说念主的角度,高樟成本首创东说念主范卫锋以为,播客将会给喜马拉雅带来年青化的用户,同期亦然一个增长点。

不外,关于播客的营业花式彼时喜马拉雅还未有接头。“因为播客举座照旧一个偏腾达的东西,咱们不敢说播客营业花式将来会一定走哪一块,但当今咱们但愿构建一个相对夹杂的生态,咱们但愿提供一些才智,临了看播客主能在哪一块生根发芽,更多是一种生态的逻辑。”

秦雷暗示,里面并莫得把播客营业化当作第一宗旨,“它排在用户的发展后,这个事情还属于一个相对偏早期的生态,一朝过早去营业化,反而会起到不好的成果。”关于播客所带来的收入孝敬,这次招股书也并未单独说起。

终止2023年12月31日,喜马拉雅执有的现款及现款等价物为7.17亿元。

值班剪辑:格蕾丝